VINXニューリテール・コラム

【小売業のDXシリーズ】“2025年”から読み解く流通小売業の現在地

はじめに

近年、流通小売業界では物価上昇や人手不足といった構造的な課題に加え、業界再編や業態変化といった大きな動きが続いています。

そこで今回のコラムでは、2025年のトピックスやデータをもとに、流通小売業のトレンドについてご紹介します。今後の展開を考えるうえでの参考にしていただけたらと思います。

元動画:「2025年からのトレンドで見る小売業の展望」(小売業のDX39)の動画を見る

2025年のトピックスと業界再編の衝撃

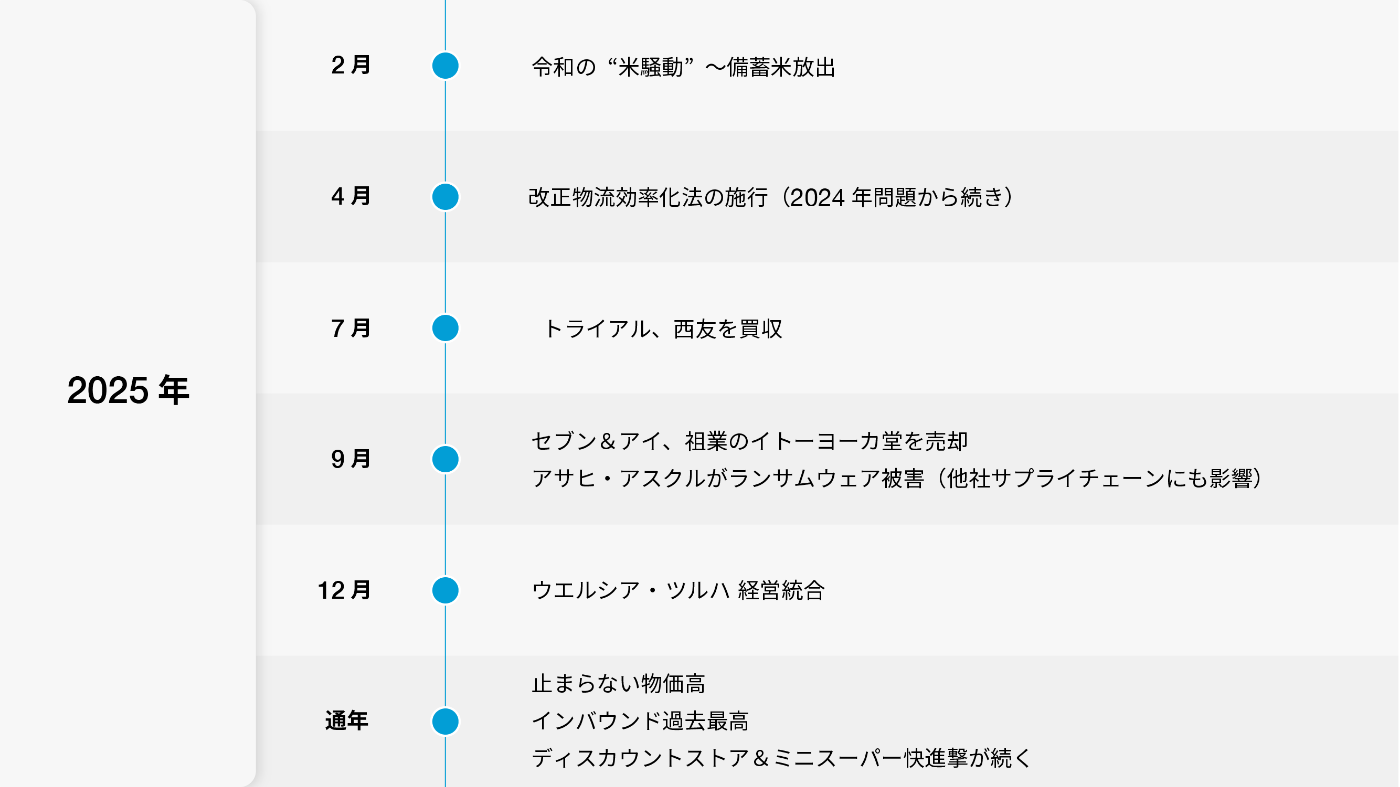

■2025年の流通小売業に関するトピックス

2025年を振り返ってみると、非常にインパクトの大きい出来事が続いた1年だったと言えます。上に主なトピックをまとめていますが、みなさんの記憶に強く残っているものが多いはずです。

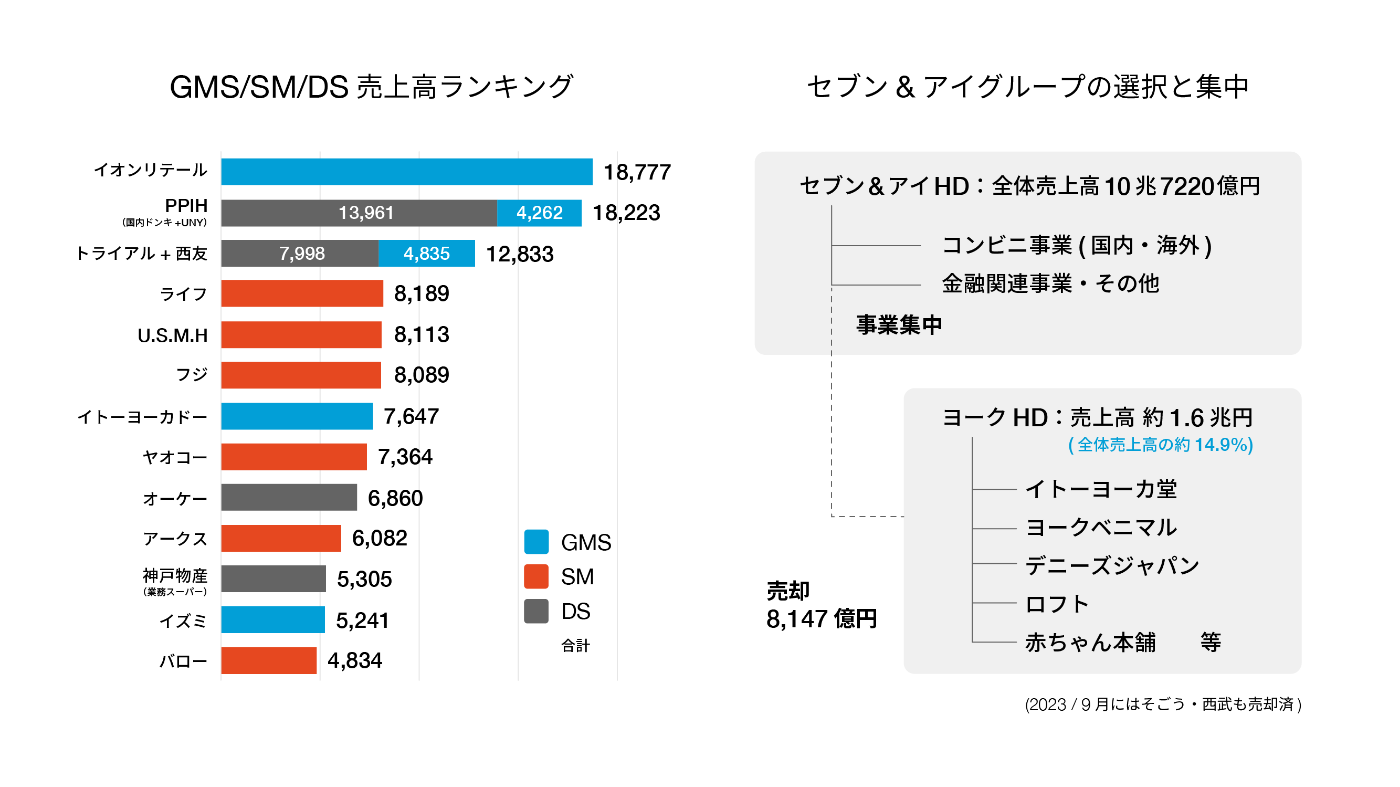

■業界再編の激震① ディスカウントストアがスーパーマーケットを買収

資料:各社決算情報より

象徴的なのは、ディスカウントストアによるスーパーマーケットのM&Aです。例えば、トライアルによる西友の買収は大きな話題となりました。この買収によって、トライアルが一気に売上規模1兆円を超えるプレイヤーへと成長しています。

また、セブン&アイグループは売上高1.6兆円のヨークホールディングスをアメリカのベインキャピタルへ売却しました。このヨークホールディングスが今後どうなっていくのかも注目すべきポイントです。

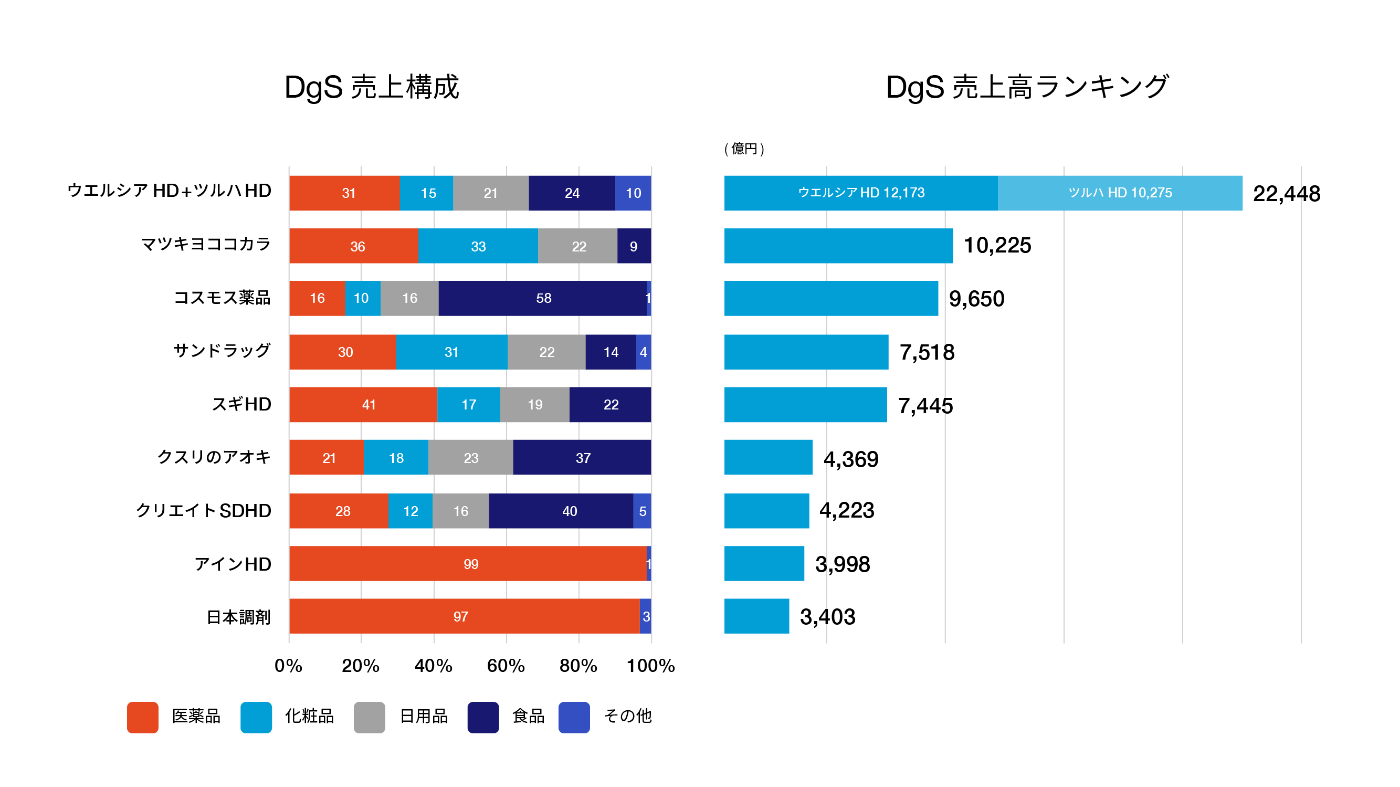

■業界再編の激震② ドラッグストアの大型統合

資料:各社決算情報より

そして、ドラッグストア業界でも大きな動きがありました。ウエルシアとツルハの統合によって売上規模が2兆円を超え、業界2位のマツキヨココカラの2倍以上の売り上げ規模を誇る企業となりました。

ただ、ドラッグストアと一口に言っても、その中身を見ると企業ごとに特色があることがわかります。例えば、ウエルシア・ツルハは、食品、医薬品、化粧品などをバランスよく組み合わせた売上構成になっており、総合力で成長を図るモデルと言えるでしょう。

一方でマツキヨココカラは、医薬品や化粧品の比率が高く、特に若年層や女性を意識した商品戦略に強みを持っている点が特徴です。また、第3位のコスモス薬品は、売上の58%を食品が占めており、スーパーマーケットに近い業態モデルになっています。

このように、なにを成長戦略の軸に置くかによって、ドラッグストア各社の方向性には明確な違いが出てきています。こうした特色の違いも、今後の競争を読み解くうえで重要なポイントになってくるはずです。

流通小売業を取り巻く環境

次に流通小売業に関するさまざまなデータを見ていきたいと思います。まずこちらのグラフをご覧ください。

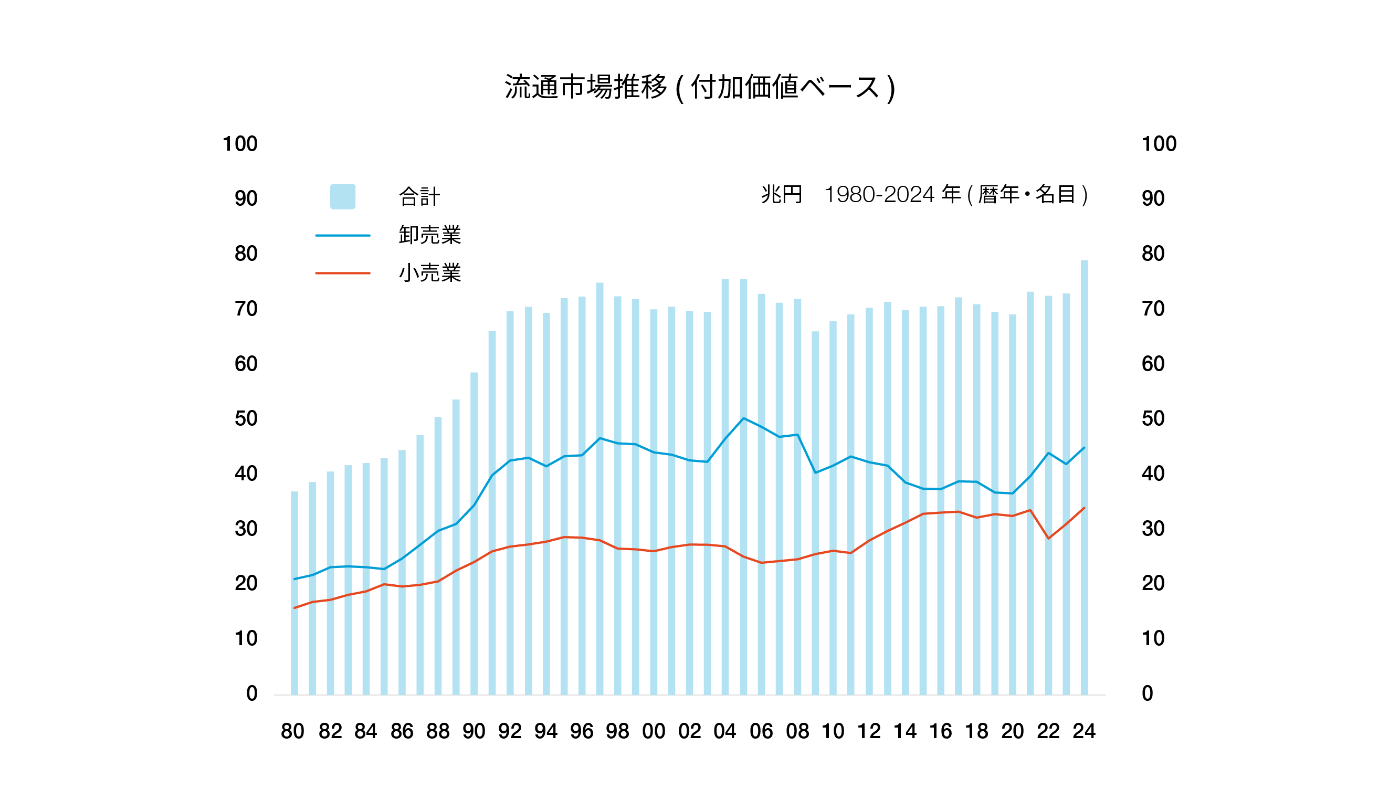

■流通小売業の市場規模

資料:内閣府「国民経済計算」流通業=卸業+小売業(1980-1993は05年基準、1994-2020は2015年基準)より

流通小売業市場の推移を見てみると、付加価値ベースでは2020年頃から再び成長に転じており、足元では過去最高水準に達していることがわかります。こうした市場環境のなかで、具体的にどのような変化が起きているのかを整理していきたいと思います。

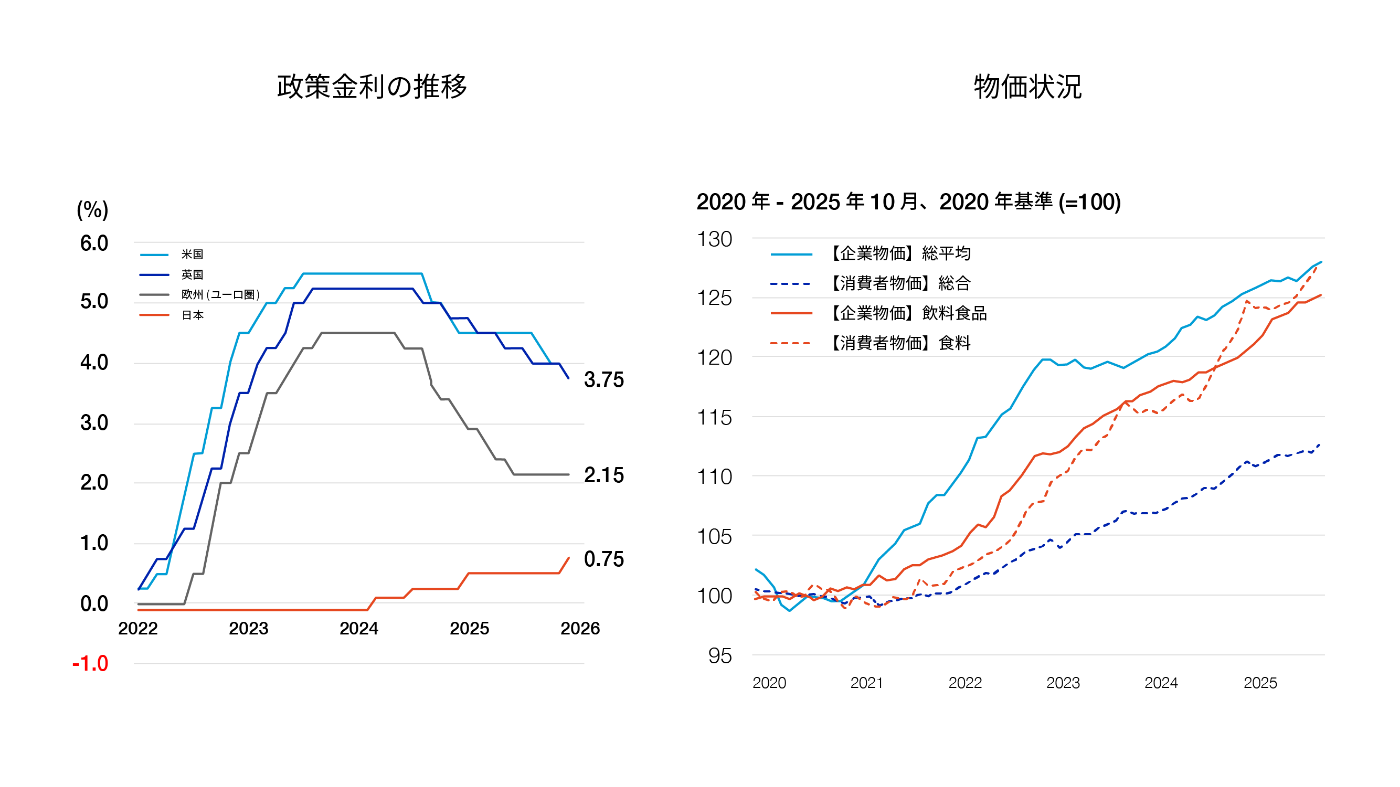

■円安と物価上昇

資料:日本銀行「企業物価指数」「企業向けサービス価格指数」、 総務省統計局「消費者物価指数」より

まず大きなポイントは、円安と物価上昇です。上の左の図の政策金利のグラフを見ると、日本の金利(赤線)と海外の金利(青/紺/グレーの線)の差が2022年と比較して大きく開いていることがわかります。この金利格差の拡大によって、円安が進行しました。

円安が進むと、海外から輸入している商品や原材料、資材の仕入れ価格が上昇します。流通小売業では、食品や日用品、エネルギー関連資材など、海外調達に依存する商品も多いため、その影響は幅広い分野に及びます。その結果、右のグラフのように企業間物価指数※1(青の実線)が大きく上昇し、消費者物価指数※2(青の点線)も徐々に上がってきています。特に食品分野では企業間物価指数(赤の実線)よりも消費者物価指数(赤の点線)の上昇率が上回っており、店頭での販売価格への価格転嫁が進んでいることが見て取れます。

※1 企業間で売買される物品の価格変動を示す指標

※2 商品が購入する商品・サービスの価格変動を示す指標

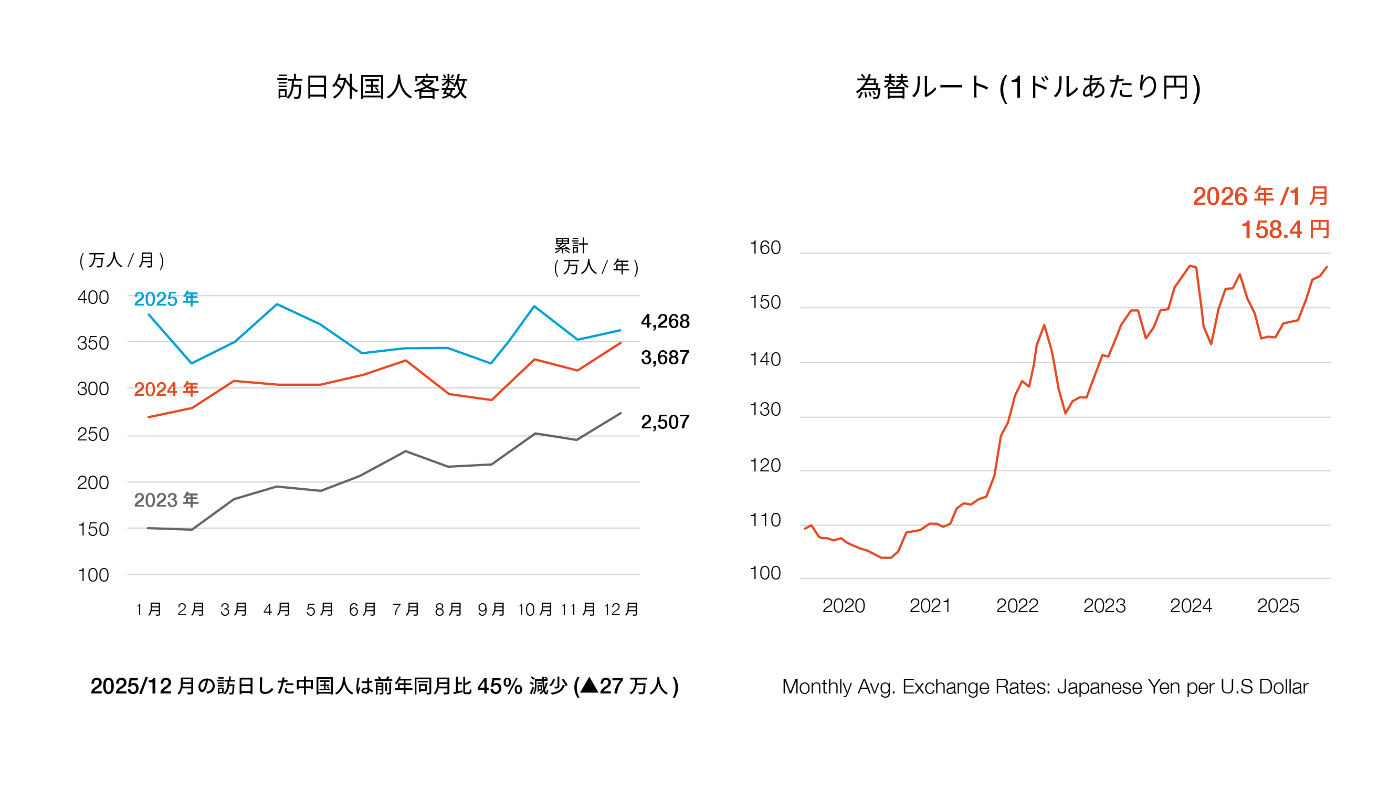

■円安とインバウンド

資料:日本政府観光局(JNTO)訪日外客数より

円安はインバウンド需要の拡大につながっている側面もあります。訪日外国人は過去最高を更新しており、流通小売業にとっては追い風となっています。特に都市部では、この需要を取り込めるかどうかが重要です。

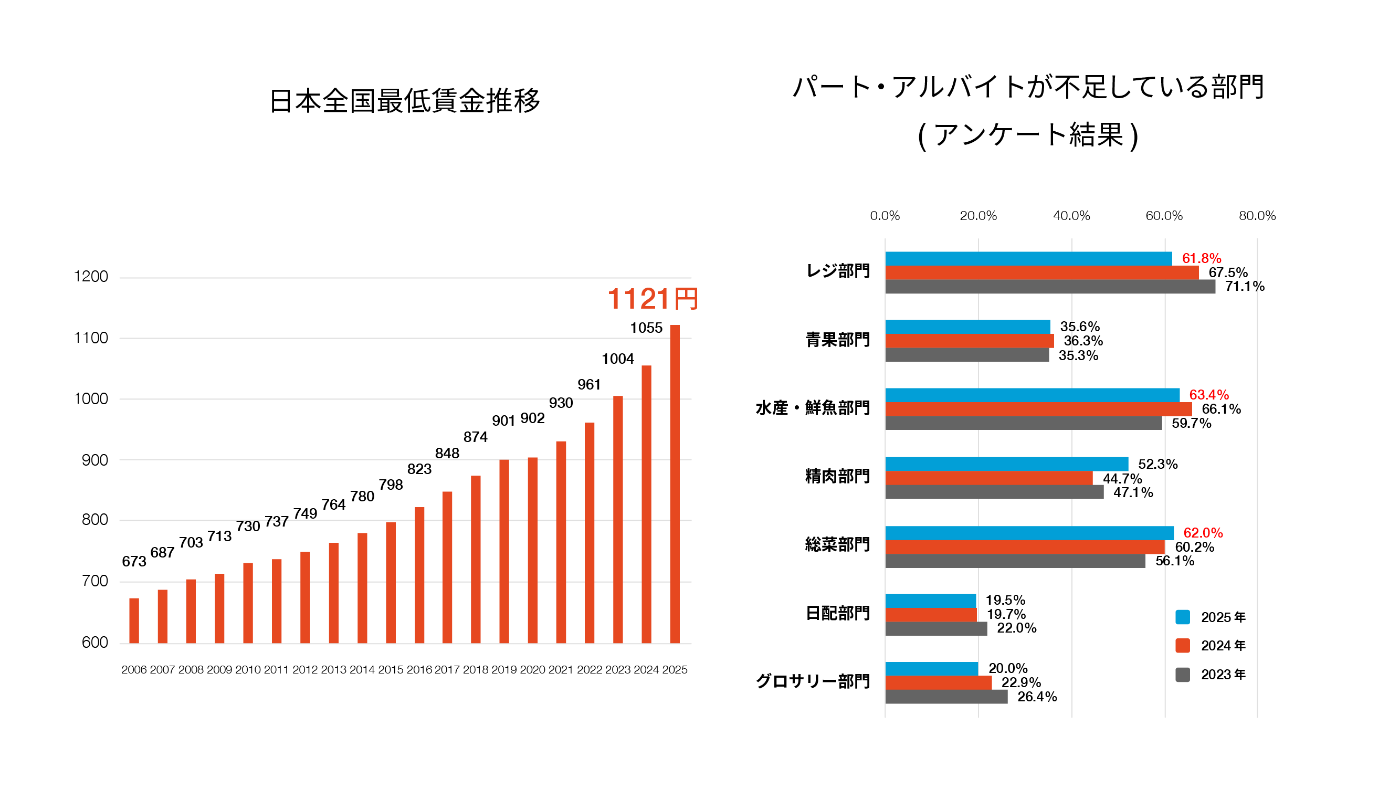

■人件費上昇と人手不足

資料:厚生労働省「労働力経済動向調査 スーパーマーケット年次統計調査」より

さらに見逃せないのが、人件費上昇と人手不足です。最低賃金の上昇に加え、労働力不足が深刻化するなかで、店舗運営のあり方そのものが見直されています。

例えば、レジ業務はセルフレジの普及などによって一定の効率化が進んでいますが、惣菜などの専門性が求められる部門では人手不足が深刻化しています。そのため、セントラルキッチン化などの効率化へのニーズが高まっています。

業種別の動向とトレンド

ここからは、業種別の動向について整理していきます。

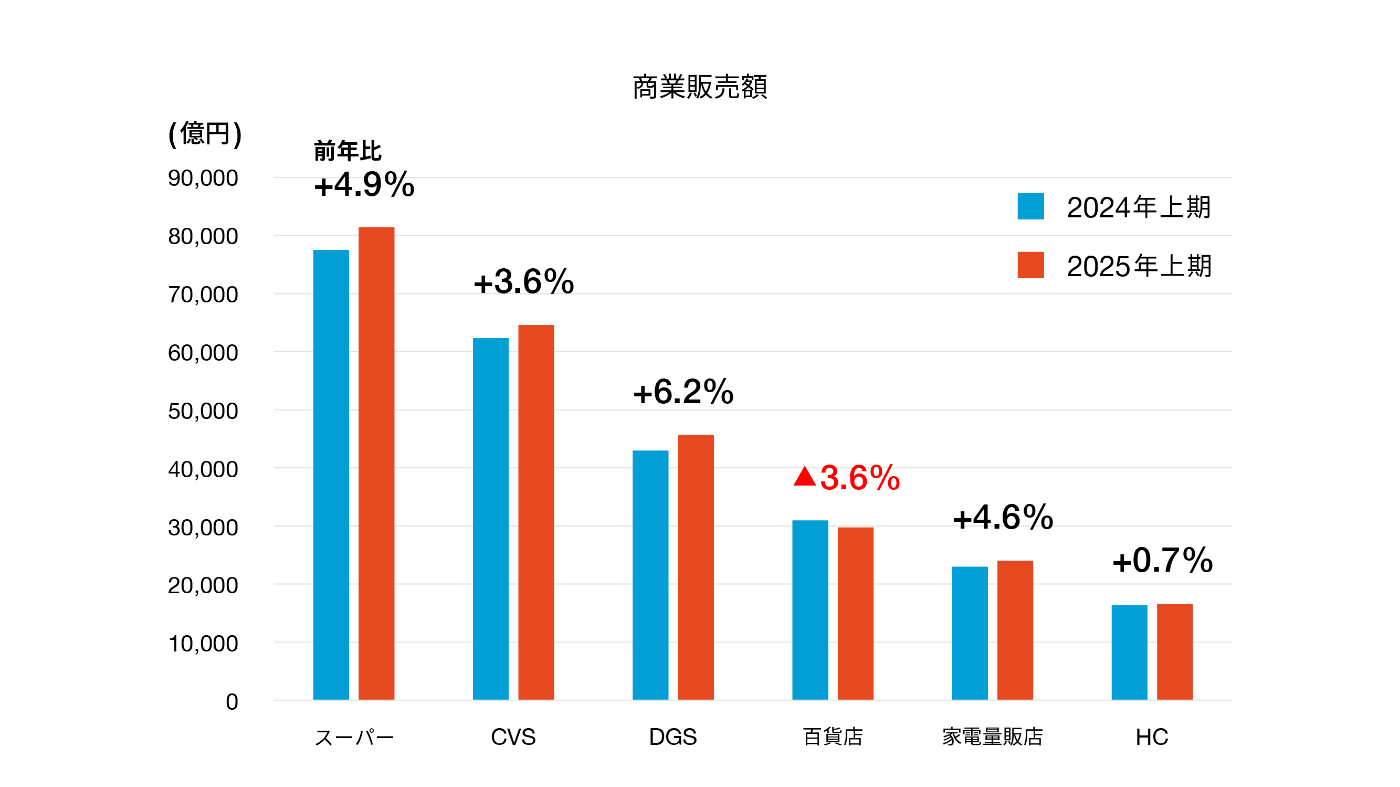

■業種別の販売額状況

資料:経済産業省 商業動態統計調査、経済解析室 「2025年上期小売業販売を振り返る」より作成

まず全体としては、スーパーマーケット、コンビニエンスストア、ドラッグストアのいずれも売上は伸びており、市場は拡大傾向にあります。なかでも、ドラッグストアの伸びが大きく、食品分野の強化が寄与したと考えられます。ただし、百貨店だけは一時的な円高でインバウンド向けの高額商品の売り上げが減少した影響から、前年比でマイナスとなっています。

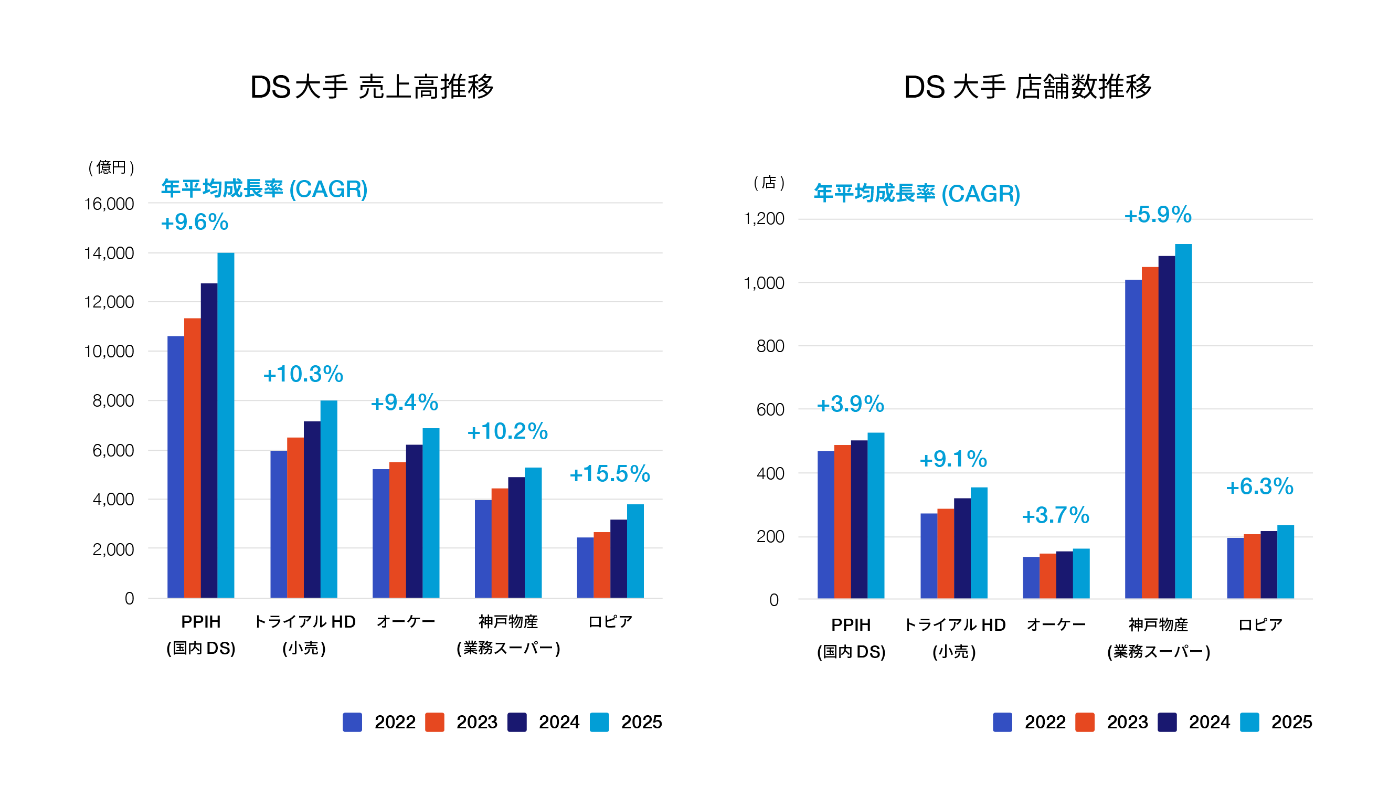

■大手ディスカウントストアの動向

資料:各社決算情報より

ディスカウントストアについては、売上も出店も増加傾向にあります。特徴的なのは、店舗数の増加以上に売上が伸びている点で、既存店の集客力や客単価の向上が成長を支えています。物価高のなかで、価格競争力が大きな武器になっていることがわかります。

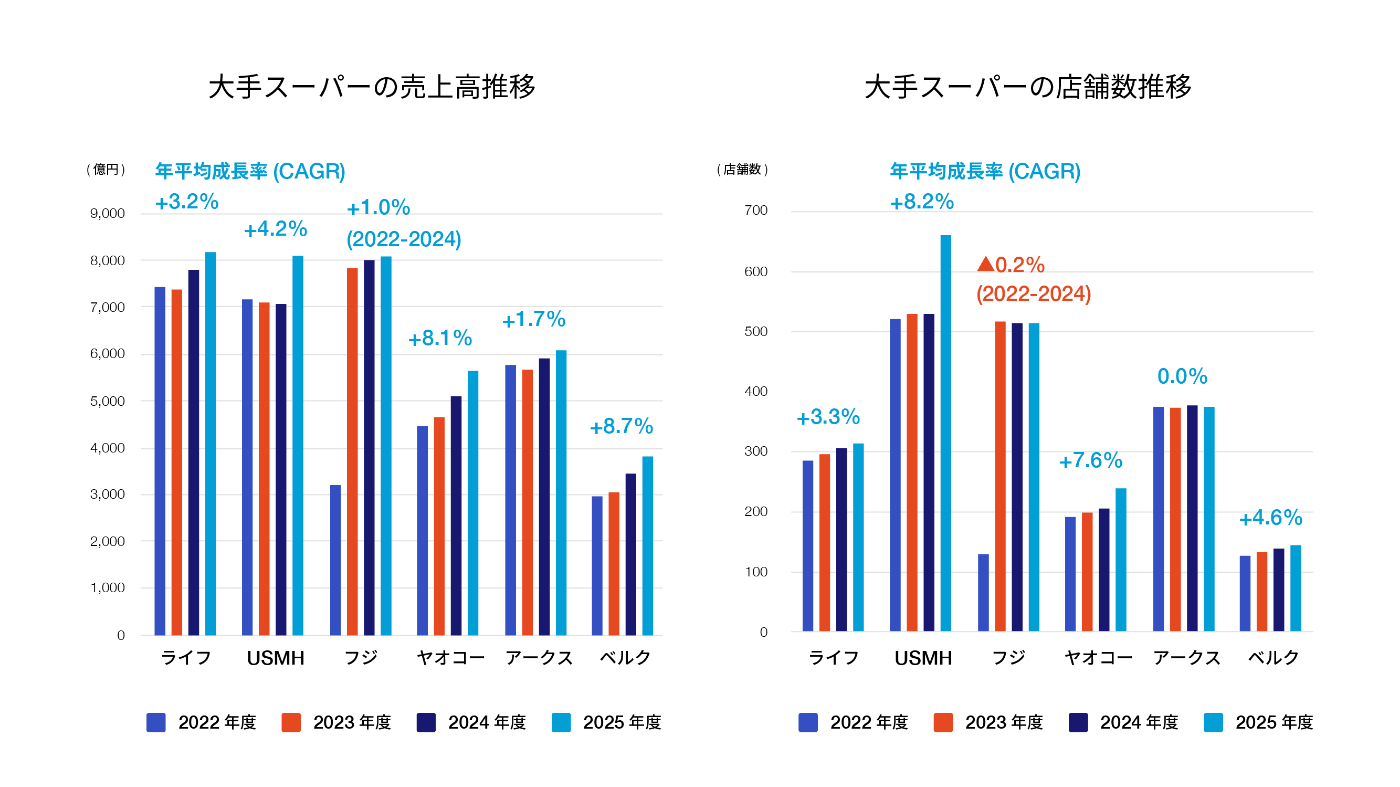

■大手スーパーマーケットの動向

資料:各社決算情報より

大手スーパーマーケットは、売上と店舗数をバランスよく拡大しています。地域密着型の戦略や品揃えの強化によって安定した成長を維持していますが、ディスカウント業態との競争は今後も激しくなると考えられます。

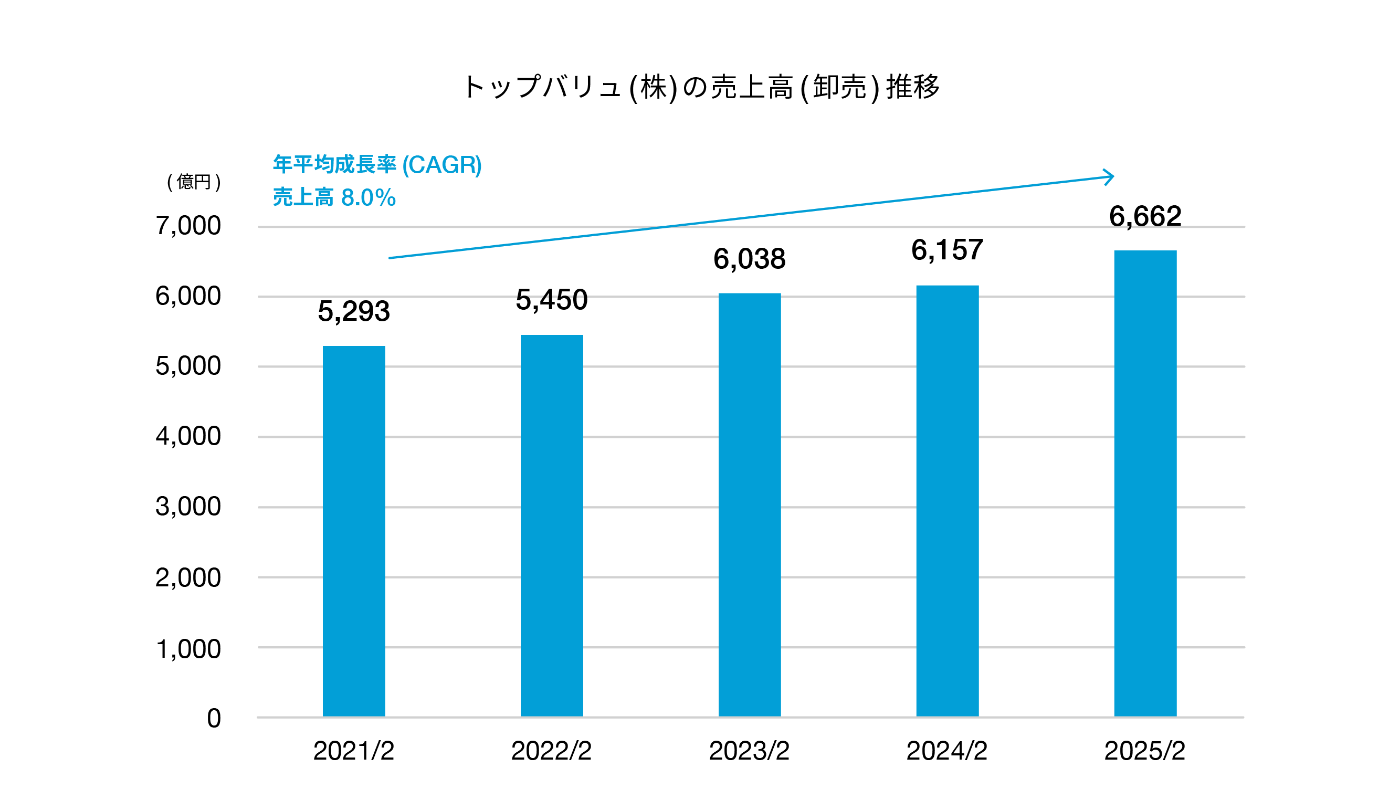

■トップバリュの売上高(卸売)推移

資料:イオングループIR情報より

また、プライベートブランドも注目しておくべき存在です。イオングループのトップバリュは着実に成長していることが、上のグラフから読み取れます。価格志向の高まりを背景に、プライベートブランド商品の重要性は今後も高まっていくでしょう。

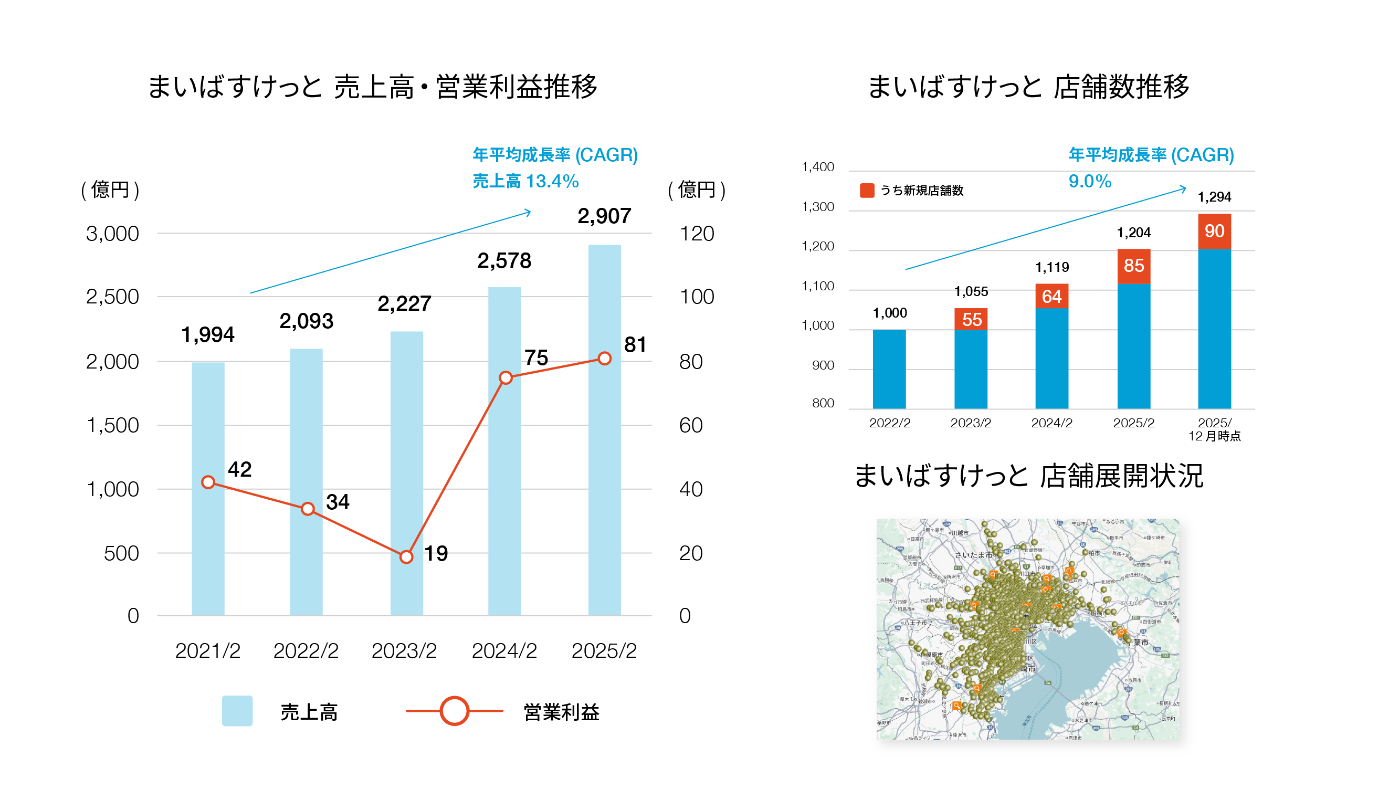

■ミニスーパーマーケットの首都圏出店攻勢

資料:イオングループIR情報、日本全国スーパーマーケット情報(2025/12時点)より

さらに、都市部を中心にミニスーパーの出店が加速しています。 “コンビニキラー”の異名を持つまいばすけっとは、1都3県に直営店をドミナント展開中です。コンビニエンスストアの利便性とスーパーマーケットの品揃えを兼ね備えた業態として、単身世帯や共働き世帯のニーズを取り込んでいます。

おわりに

最後に、今後の動向について整理したいと思います。

まず大きな流れとして、「規模の競争」と「価値の競争」の二極化が進んでいくと考えられます。ディスカウントストアや大型ドラッグストアはスケールメリットを活かし、価格競争力で市場を拡大していくでしょう。その反面、地域密着型のスーパーマーケットや付加価値を重視する企業は、商品力やサービス力によって差別化を図る必要があります。

流通小売業は、社会インフラとしての役割を担いながら、大きな転換期を迎えています。こうした変化をいかにチャンスとして捉えられるかが、今後の成長に大きく影響してくるはずです。動画では更に分かりやすく口頭補足もしておりますので、参考にしていただけたら幸いです。

関連コラム「【小売業のDXシリーズ】日本のAI活用状況と海外の最新事例」を読む

関連コラム「【小売業のDXシリーズ】総務省「家計調査」で広がる商圏分析の可能性」を読む