VINXニューリテール・コラム

【もうすぐ義務化!】電子帳簿保存法への対応で検討すべきポイントとは?

2024年1月から電子取引のデータ保存が義務化となる電子帳簿保存法。現在は、その対応について検討している流通小売業の企業も多いようです。今回は、電子帳簿保存法の対応において、流通小売業が注意しておくべきポイントなどをご紹介します。

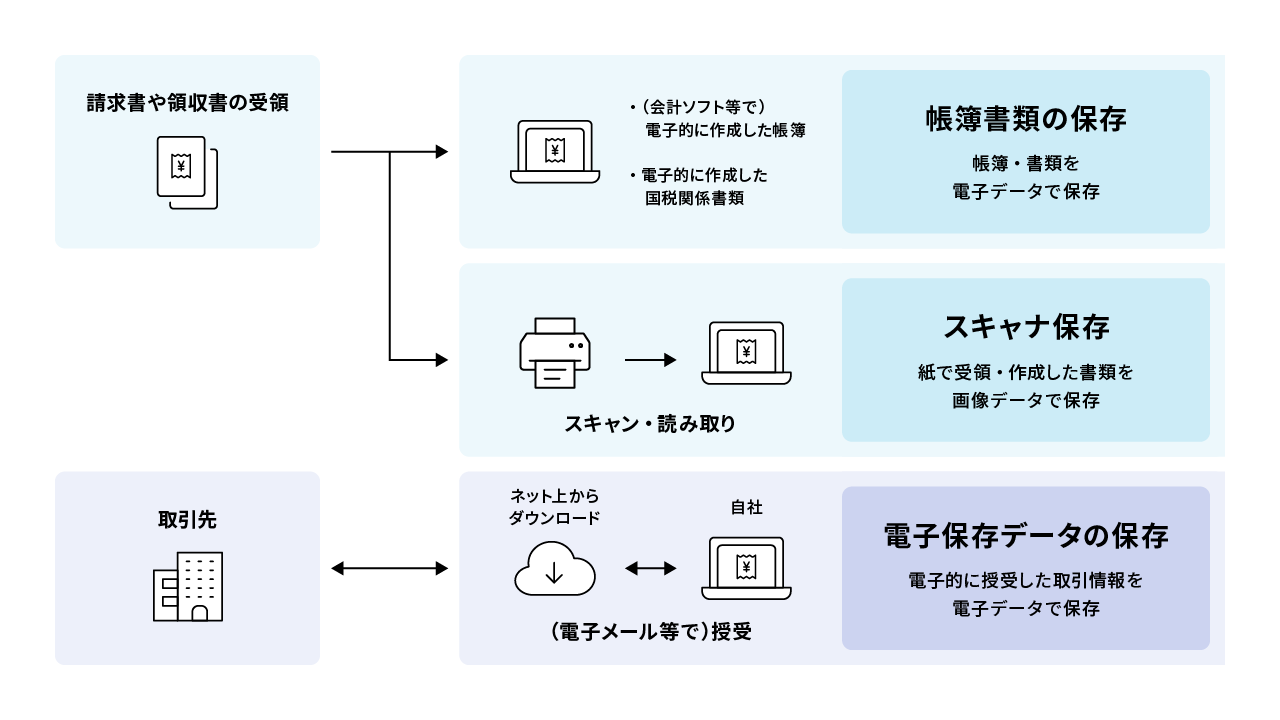

2022年に施行され、2024年1月に義務化となる電子帳簿保存法については、すでにご存知の方も多いと思います。従来は紙での保存が義務づけられていた帳簿書類について、一定の要件を満たした上での電子データの保存を認めると共に、電子的にやりとりした取引情報の保存義務などを定めた法律です。

詳しく知りたい方は国税庁のホームページなどで確認することができますが、概要をまとめると以下のようになります。

注目していただきたいのは、「スキャナ保存」と「電子取引」への対応についてです。

スキャナ保存

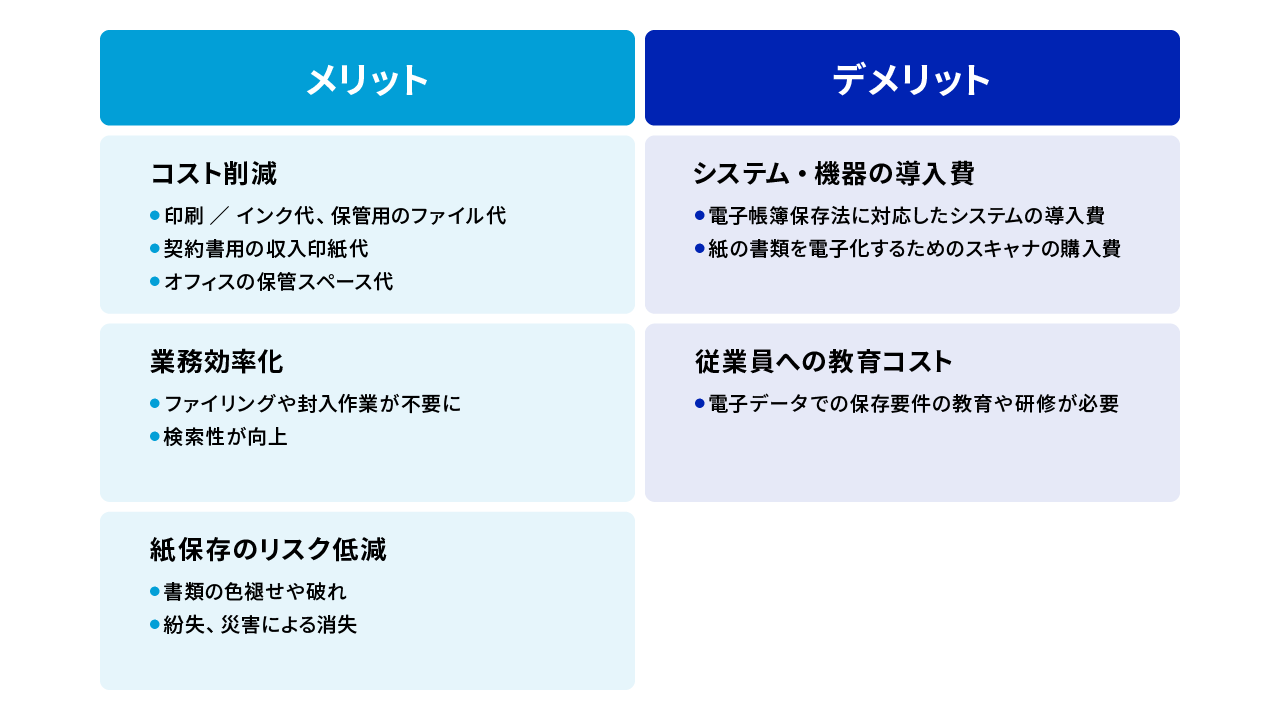

紙で受領した見積書や請求書などは紙のまま保存することもできますが、国税関係の帳簿書類は7年から10年の保管が必要となるため、その保管スペースを確保するためのコストが必要になります。特に流通小売業は、見積書や契約書、請求書などの取引関係書類が膨大になるため、保管コストが高くなる傾向にあります。

紙から電子データ保存へのメリット・デメリットを簡単にまとめると、以下のようになります。

メリット・デメリットの表

電子取引

電子的にやりとりした取引関係書類については、要件を満たした電子データで保存が義務づけられます。取引データ量が膨大になる流通小売業なら特に、保存方法をしっかり検討しなければなりません。電子取引を行うシステムや会計システムと保存先を連携させるなら、その仕組みを構築する必要もあります。

電子帳簿保存法に対応する上で重要なポイントを、以下にまとめました。

これから対応を進める企業や現在対応中の企業の方は、ぜひご確認ください。

《Step①》電子帳簿保存法の内容理解

電子帳簿保存法への対応を行うにあたっては、法律の内容と下記の要件をしっかり理解しておきましょう。

●確認しておくべき要件

保存期間、保存の形式・方法・場所、保存証跡 等

《Step②》電子データ保存の対象の洗い出し

現在の自社の状況を確認し、電子データで保存する対象を決定しましょう。

●現在電子取引されており、電子データでの保存が必須となるもの

EDI取引、電子契約、メールデータ、Web請求・領収書 等

●紙でやりとりしており、OCRスキャナーなどで電子保存するもの

紙の取引関係書類(見積書、注文書、請求書、領収書 等)

《Step③》業務フローの変更・周知

紙の取引関係書類を電子データで保存する場合には、業務フローの変更が必要になります。これは経理部門や情報システム部門だけでなく、現場でオペレーションを行っている部門にも深く関わってくる対応です。現場の部門と調整を行った上でフローを変更し、その変更点については関係者に周知する必要があります。

《Step④》システム選定

検討を十分に行い、自社に最適なシステムを選定しましょう。すでに導入済みの会計システムなどが電子帳簿保存法の改正に対応し、自社のフローの変更後に問題なく利用できるようであれば、現在のシステムをそのまま利用しても問題ありません。

システムを選定する上で基準にしていただきたいのが、JIIMA(日本文書情報マネジメント協会)の認証を受けているかどうか。

JIIMA認証を受けているシステムであれば電子帳簿保存法の法的要件を満たしており、電子帳簿保存法に対応したシステムとして申請する際に申請書の記載事項や添付書類を一部省略できます。

多様な仕入先と取り引きがあり、受け取る取引関係書類が多い流通小売業では、書類の数が多い分だけ電子データ保存のメリットが大きいと言えます。

しかし、取り引きに関わるスタッフや取引先が多いため、業務フローの変更や周知などが大変なのも事実です。こうした状況のなかで、なにを電子データ保存の対象とするかを決定しなくてはなりません。

また、電子データ保存に変更するにはシステム導入などのコストも要するため、メリットとコストのバランスを考える必要もあります。ITベンダーやシステムパッケージ会社によっては、流通小売業に関する業務知識がなく、対応の最適化のサポートができないケースもあるので注意しましょう。

電子帳簿保存法への対応が遅れたり、対応に漏れがあったりすると、監査時に問題視され、国税局からの指摘を受けるような事態にもなりかねません。一方で、対応漏れを発生させないためには、会計の知識だけでなく、流通小売業の業務に対する知識が必要になるのです。

ヴィンクスではITと小売業に関する豊富な知識、そして他社の対応事例を活かし、お客様の電子帳簿保存法への対応もご支援しています。なにかお困りごとがありましたら、お気軽にご相談ください。