VINXニューリテール・コラム

【制度開始間近!】インボイス制度対応のポイントとは?

2023年10月から制度開始となるインボイス制度。この記事では、インボイス制度の内容や必要な対応について簡単におさらいすると共に、インボイス対応で気をつけるべきポイントについてもご紹介します。

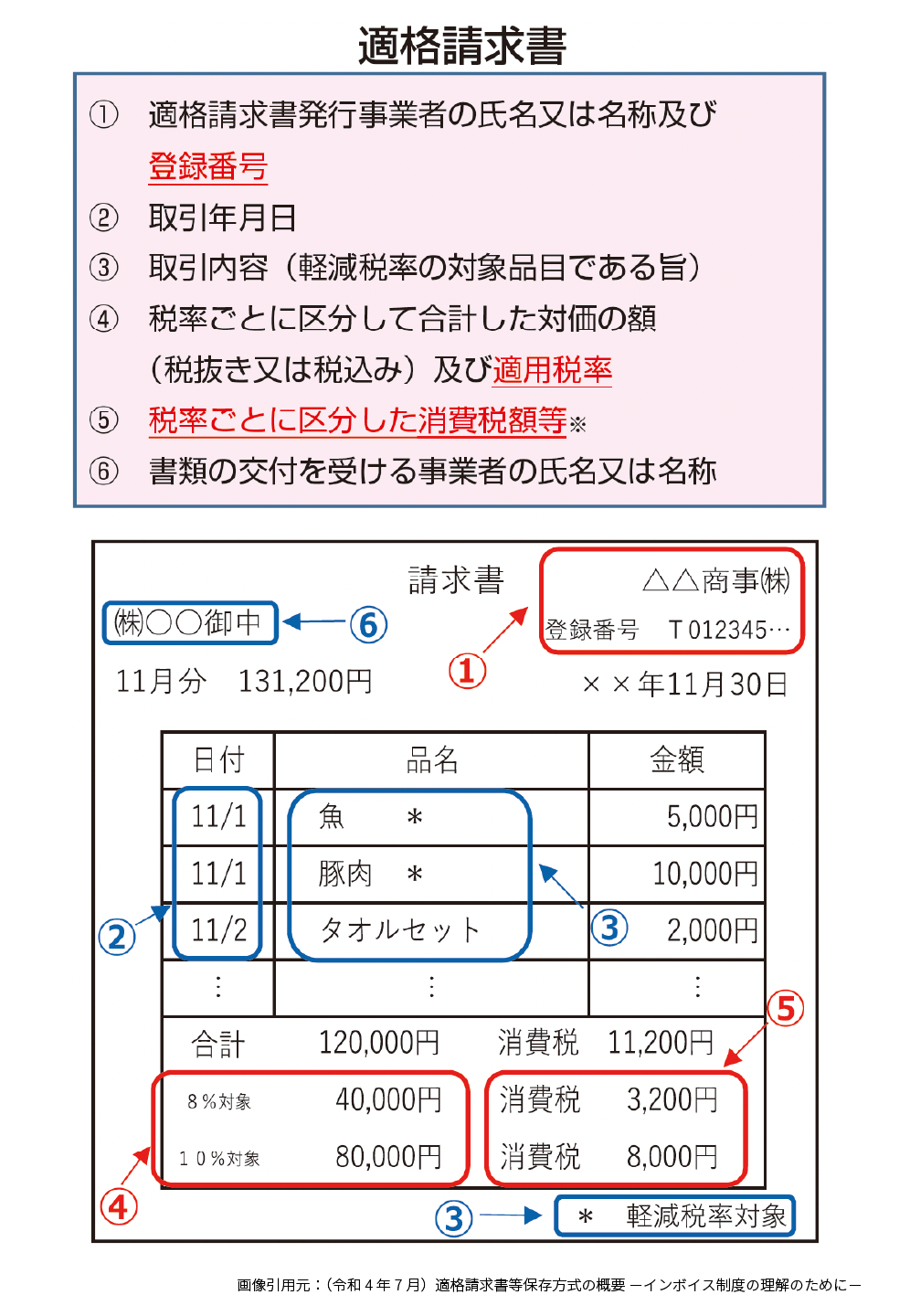

適格請求書(インボイス)とは、売り手から買い手に適用税率や消費税額を正確に伝えるもの。インボイス制度の開始後は、仕入税額控除を受けるためには、売り手が買い手に適格請求書を発行し、双方がその適格請求書を保存する必要があります。

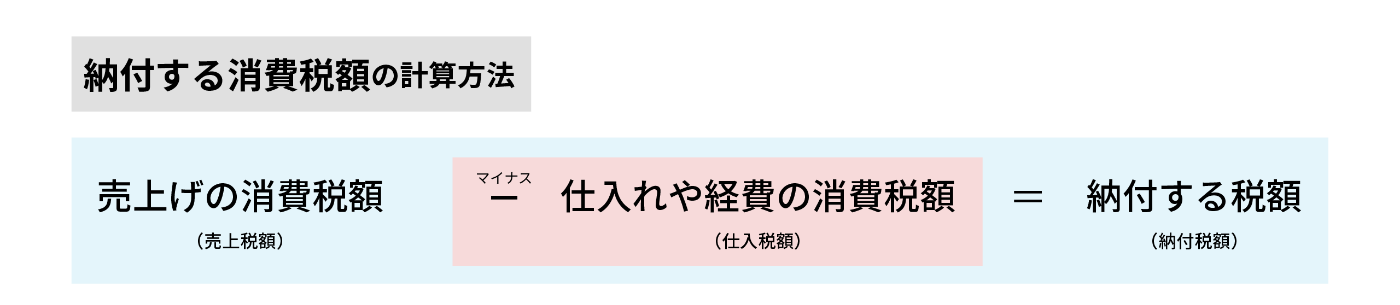

〈仕入税額控除とは?〉

売上に課される消費税から仕入れにかかった消費税を差し引いて、納付額を計算すること。この仕入税額控除を適用することで、消費税の二重課税を解消できます。

〈適格請求書/適格簡易請求書とは?〉

適格請求書とは、以下のような形式の請求書です。制度開始後は、買い手である取引相手(課税事業者)から求められた際には、売り手は適格請求書を交付しなければなりません。

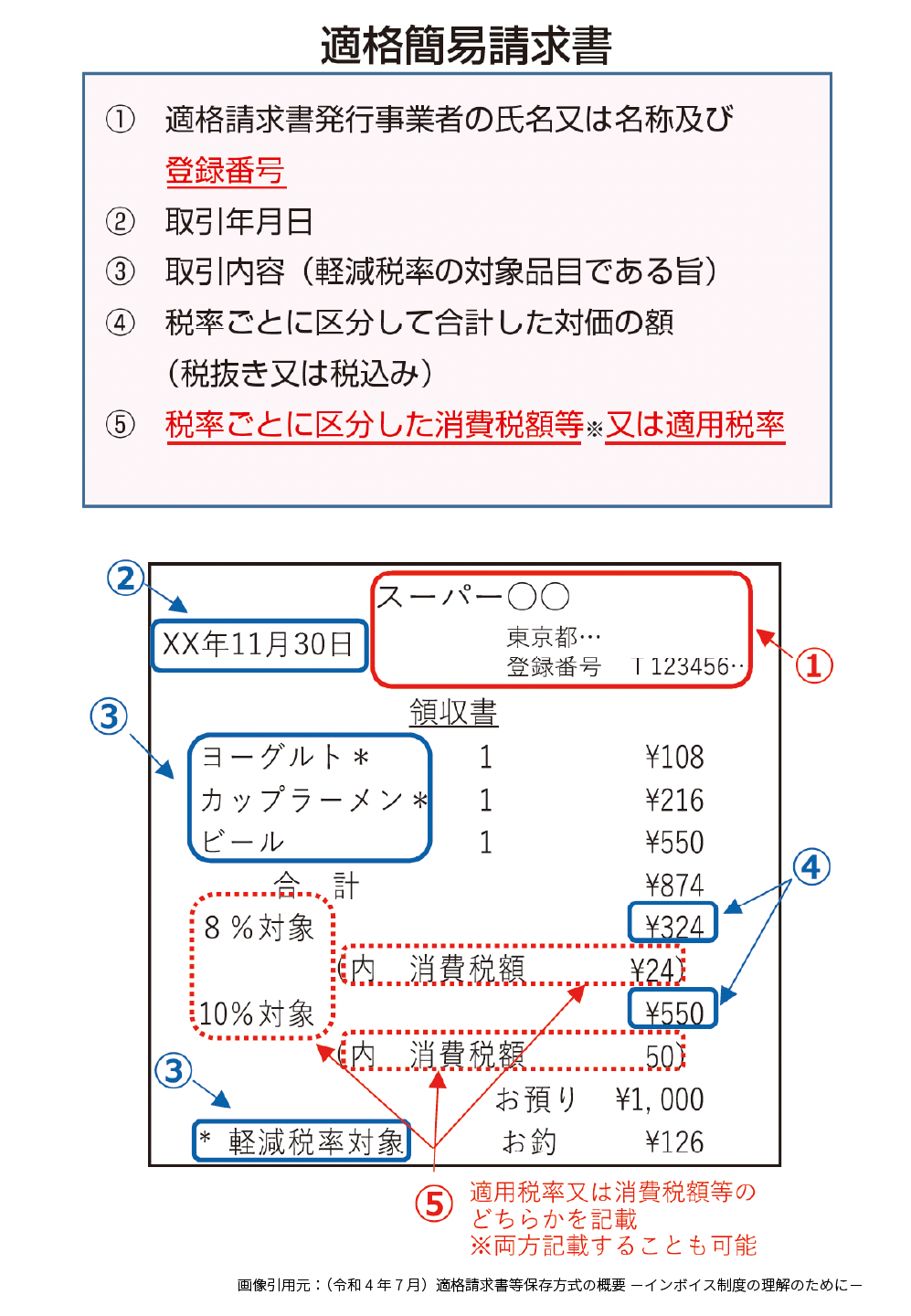

また、レシートも適格簡易請求書へと形式が変更されます。

インボイス制度の開始までには、以下の対応を行っておく必要があります。

① 適格請求書発行事業者の登録申請

消費税の課税事業者である場合、または免税事業者であっても希望する場合は、登録申請をして適格請求書発行事業者になる必要があります。適格請求書発行事業者となることで事業者番号が発行されます。

② 仕入先の事業者番号の確認/免税事業者への対応検討

仕入れを行っている取引先が課税事業者か免税事業者かを確認し、課税事業者である場合は事業者番号の情報の提供を依頼し、管理する必要があります。システムで管理する場合は、いつでも閲覧・更新が可能な状態にしておきましょう。

また、仕入先が免税事業者だった場合には、どのような対応を行うのかを検討する必要があります。

《対応例 ①》 期間限定の経過措置を適用し、仕入税額の控除を行う。

《対応例 ②》 消費税額分の取引価格の減額を交渉する。

③ 販売管理システムの対応を確認

利用している販売管理システムなどがインボイスに対応するかを、システムを提供している会社に確認しましょう。対応の予定がない場合や自社の対応方針に適していない場合は、システムの入れ替えを検討しなくてはなりません。

④ レシート/請求書の仕様(記載事項)の変更

インボイス制度で定められた記載事項を追加したレシート(適格簡易請求書)、請求書を発行する必要があります。

インボイス制度への対応を進める上では、以下のような点にも留意しておきましょう。

● 継続的な保存の仕組みの構築(電子保存等)

適格請求書の管理は、長期にわたって継続して行っていく必要があります。管理すべき請求書の数も膨大になるため、効率的に管理できる電子保存の仕組みなどをしっかり考えておきましょう。

● 紙の証憑への対応

電子データで発行されている請求書や領収書以外でも、インボイスの対象となる証憑がないか確認する必要があります。インボイス制度では少額取引でも証憑を管理する必要があるため、どのように対応していくか検討しておきましょう。

● 最新情報の確認

国税庁のホームページでは、インボイス対応についてのQ&Aなどが定期的に更新されています。細かな対応方法についても詳しく解説されているので、ぜひ確認するようにしましょう。

国税庁Webサイト「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

インボイス制度への対応は必須であるものの、システム対応や仕組みの構築に多くの企業が悩んでいます。ヴィンクスでは、小売業に関する豊富な業務知識や他社の対応事例を活かし、お客様のインボイス対応もご支援しています。お困りの際には、ぜひご相談ください。